弁護士費用特約の使い方|メリット、デメリット、必要か不要か解説【2024年版】

自己負担0円で弁護士依頼できる弁護士費用特約をご存知ですか?この記事では、弁護士費用特約の使い方やメリット・デメリッ…[続きを読む]

交通事故にまきこまれた場合、「事故について自分は何も悪くない!」と感じている方も多いでしょう。

しかし、交通事故の相手方や相手の保険会社は、下記のように主張して耳を貸しません。

不幸にして、このような交通事故ケースに遭遇してしまうことは珍しくありません。

このようなときに、過失割合を「9対1」ではなく「9対0」、「8対1」ではなく「8対0」という不思議な割合にしたらどうかという提案があります。

これは「片側賠償」と言われるものです。

この片側賠償とは、どのような内容のものでしょうか?また、それには、どのようなメリット・デメリットがあるのでしょうか?

ここでは、片側賠償とは何か?、メリット・デメリット、そして、片側賠償という方法を回避する手段についても詳しく説明します。

目次

「片側賠償」とは、交通事故当事者の双方に過失があるとしつつ、片方のみが損害賠償金を支払うケースを言います。

具体的には、9対1→9対0という過失割合です。

以下では、分かりやすいように、例をあげて説明しましょう。

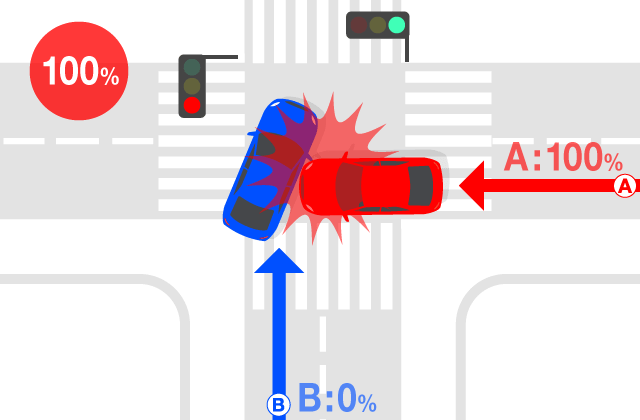

| 事故の場所 | 十字路交差点・信号機による交通整理あり | ||

|---|---|---|---|

| 当事者 | A | 四輪車両 | 赤信号で交差点に侵入 |

| B | 四輪車両 | 青信号で交差点に進入 | |

| 保険会社 | Aが契約する保険会社 | エース損保会社(仮名) | |

| Bが契約する保険会社 | ビリーブ損保会社(仮名) | ||

| 損害額 | A | 50万円(物損) | |

| B | 100万円(物損) | ||

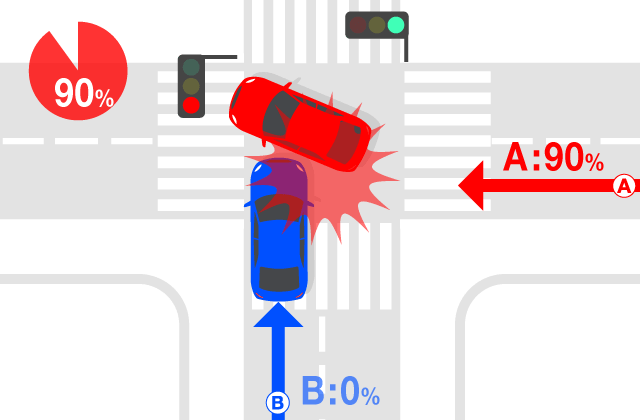

| 事故態様 | B車が、対面青信号にしたがって、十字路交差点を直進したところ、 赤信号を無視して右側から直進してきたA車と衝突。 |

||

このようなケースでは、原則として、過失割合は、Bが過失0、Aが過失10です。

運転者は通常、信号機の表示にしたがって自動車を運転すれば足ります。交差点に入ろうとする車は、交差する道路の車両が信号違反をすることまで予想して、いちいち徐行して安全確認をしながら交差点を走行しなくてはならない注意義務はないのです(最高裁昭和43年12月24日判決等)。

このように、過失割合が、Aが10、Bが0の場合、Bはその損害100万円の100%をAに請求できます。

他方、Aは、その損害のうち、Bに請求できる部分は0%ですから、1円も請求できず、自分の損害50万円は、自己負担となります。

そこで、Bは、Aが契約しているエース損保会社に、100万円を請求することができるわけです。

以上は、当事者の一方であるAしか賠償をしていませんが、これは、一方にしか過失がないためであって、片側賠償ではありません(両方に過失があるとしつつ、片方だけが賠償するのが、片側賠償です)。

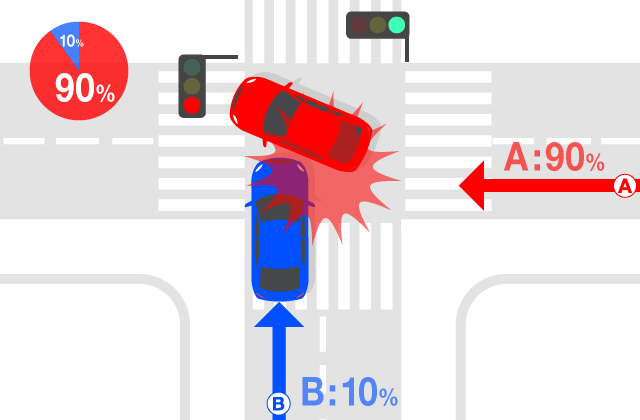

次は、同じケースで、Aが、赤信号ではあるものの、明らかにBよりも先に交差点に進入していた場合です。

次は、同じケースで、Aが、赤信号ではあるものの、明らかにBよりも先に交差点に進入していた場合です。

Bが、発進にあたって、軽度の注意を払えば、容易にAの車両が信号を無視して走行してくることを発見できたにもかかわらず、Bは自分の信号機が青であることしか確認しないで発進したという場合を想定します。

この場合は、通常は、容易にAを発見して事故を回避できたと考えられることから、Bに+10%の修正要素が認められ、過失割合は、Aが9、Bが1、とされています(「別冊判例タイムズ第16号民事交通訴訟における過失相殺率の認定基準・全訂4版」東京地裁民事交通訴訟研究会編115頁以下)。

これにより、Bの損害100万円の10%である10万円は、自己負担となり、90万円をA(又はエース損保会社)に請求することになります。

他方、Aは、損害50万円の90%である45万円は自己負担となりますが、10%である5万円は、B(又はビリーブ損保会社)に請求できるわけです。

差し引き計算をすると、AがBに対し、85万円を負担した計算となります。

さて、いよいよ片側賠償です。

さて、いよいよ片側賠償です。

上のケースで、AとBの主張が食い違った場合が問題です。

Bが、通常のケース1として基本割合である10対0を主張したところ、Aが、赤信号であったことは認めるけれど、明らかにAが先に交差点に進入していたケース2であり、過失割合は9対1であると主張しました。

真実は、Bの言い分が正しいのです。しかし、Aもエース損保会社も、譲りません。

そこで、Bは、Aが9、Bが0、という「9対0」の過失割合を提案しました。9と0では、合計しても、100%になりません。これはどういうことでしょう。

これは、Bが、自分にも10%の過失があることを認める代わりに、AからBに対する5万円の損害賠償請求を放棄してもらうということなのです。

この場合、Bは、A(又はエース損保会社)に対し90万円の賠償を請求します。しかし、Aは、B(又はビリーブ損保会社)に対し、5万円を請求しないのです。差し引き計算をすると、AがBに対し、90万円を負担した計算となります。

これが片側賠償とか、片側方式、片賠と言われるものです。

では、いったいなぜ、このような片側賠償が行なわれるのでしょうか?もちろん、メリットがあるからです。

片側賠償という方法を用いることによって、互いに譲り合い、納得し合って、示談を成功させることが容易になり、さらに、数字的にも中庸の線を保つことができることがメリットです。

上のケース3で、AもBも互いに主張を譲らなければ、示談による解決はできません。示談できなければ、正式な訴訟で争うしか決着が付きません。

しかし、訴訟は、コストも時間もかかります。ケース1とケース2の各金額を比較すると、その差はわずか15万円です。訴訟に労力をかけるのも躊躇されます。

他方、ケース3の場合、真実はBには過失がないのであり、Bとしては、簡単に自分の過失を認める気にもなれません。これは、Aにとっても同じで、嘘をついているのか、誤解しているのかはわかりませんが、やはり100%、自分に過失があると認める気にはならなそうです。

そこで、9対0という考えが登場します。これによって、Bは、Aが100%悪いという主張を取り下げることになりますが、自分の過失が0と表現されたことに満足できます。他方で、Aも、その過失が100%ではないとBに認めさせたという結論を受け入れる気になります。

その結果、ケース1(10対0)に比べて、Bの得る金額は10万円少なくなりますが、ケース2(9対1)よりも5万円多くなります。妥協点としては悪くないところではないでしょうか。

片側賠償で、9対0とすれば、Bは、ビリーブ損保会社を使用しないので、等級を落とさず、保険料の増額を回避できます。

上のケース2で、過失割合9対1となると、BからAへ支払われる5万円は、Bが契約するビリーブ損保会社から支出されます。

これにより、Bは、次回保険契約更新時に、等級が下落し、保険料の増加が避けられなくなります。

例えば、事故前に10等級であった人が事故で保険を使った場合は、3等級分の下落となり、7等級となります。保険料の割引率は、43%(10等級)から、28%(7等級)と大幅に下がってしまい、保険料は高くなります。

仮に、それが1年内に2度目の保険使用であったとしたら、さらに3等級分下の4等級となり割引率は2%に過ぎなくなってしまいます。

任意保険に加入している場合、事故を起こしたら、常に、保険会社が示談の交渉をしてくれると思っている方が多いようです。

しかし、それは間違いです。任意保険に加入していても、保険会社が交渉をしてくれない場合があるのです。それが、上のケース1(10対0)です。

理由は、10対0のケースで、過失のないBが契約しているビリーブ損保会社が、Bに代わってAと交渉をすることは、弁護士法72条に違反する危険があるからです。同法は、弁護士資格のない者が、「他人の」法的紛争に介入、代理することを刑罰をもって禁止しているのです。

ケース2(9対1)のように、Bに過失がある場合は、ビリーブ損保会社は、Aから直接に損害賠償金の支払い請求を受ける立場にありますから、ビリーブ損保会社にとって、Aとの交渉は、自社の利害にかかわる法的問題です。したがって、これは、「他人の」法的紛争ではないので、弁護士法に違反しません。

ところが、ケース1(10対0)のように、Bに過失がないということは、ビリーブ損保会社は、Aに対して金銭を支払う義務はなく、いわば、事故には無関係な立場です。にもかかわらず、BのためにAと交渉することは、「他人の」法的紛争に介入、代理していると評価されてしまうリスクがあるのです。このため、損保会社は、手が出せないということになります。

保険会社に任せることができず、自分で、事故の相手方と交渉しなくてはならないというのは、一般の方にとっては、かなり荷の重いことです。

しかも、相手方Aは、過失があるので、エース損保会社は、Aに代わって交渉ができます。Bは、プロであるエース損保会社を相手としなくてなりません。素人とプロでは戦いになりません。もちろん、Bが弁護士に依頼をすればベストですが、コストがかかります。

これに対して、9対0という片側賠償の示談を目指すのであれば、心配は要りません。

Bには10%の過失があることになりますから、ビリーブ損保会社は、弁護士法違反の危険を犯さずに、Aと交渉することが可能です。

Bに過失があることを認めつつ、最終的に、Aの損害賠償請求を放棄してもらって、9対0の決着をすれば良いのです。

では、片側賠償のデメリットとは何でしょうか。

ケース3でみれば、本来、Bは、100万円の損害賠償金を受ける取ることができたのに、90万円しか得られないことがデメリットです。

しかし、訴訟を行う時間とコスト、自分で交渉をしなくてはならない労力、保険料の増額といったマイナスを回避できることを考えると、事案によっては、賠償金の減少というデメリットよりも、メリットの方が大きいと判断できるでしょう。

ただし、真実は、自分には過失ないのに、譲歩しなくてはならないという精神面の悔しさ、負担は、最大のデメリットかも知れません。

片側賠償には、次の3つのメリットがあります。

ところが、片側賠償という方法を取らなくとも、この①から③のメリットを得られる方法があります。

それは、弁護士特約を利用するという方法です。

ケース3では、真実は、Bには、過失はなかったのです。その主張を貫き、10対0の結果となれば、そもそも譲歩することはありませんし、保険を使うこともありません。でも、10対0の主張を続けたくとも、それでは自分で交渉しなくてはならない、これを避けようとすると弁護士費用がかかるというジレンマがありました。

しかし、弁護士特約付きの保険であれば、弁護士費用を負担せずに、弁護士に交渉、訴訟を依頼することができます。経済的な心配をせずに、堂々と、自分には過失がないことを主張し続けることができるのです。つまり、あえて片側賠償という手段を用いる必要はないのです。

弁護士特約については、下記の記事で詳しく解説しています。

弁護士特約には、次のようなメリットがあります。

片側賠償は、過失がないにもかかわらず、あえて過失を認めて妥協する変則的な処理です。紛争を解決するための大人の知恵ではありますが、本人にとって、完全に満足する方法とは言えません。このような方法を余儀なくされないためにも、弁護士特約の活用を検討されることをお勧めします。