後遺障害の被害者請求|申請・認定の流れ・期間・必要書類を解説

交通事故の後遺障害等級認定は、事前認定より被害者請求がなぜよいのかご存知ですか? 今回は後遺障害等級認定申請の「被害…[続きを読む]

人身事故の際に、自賠責保険に自分で被害者請求するやり方、また流れや必要書類等を知りたい方もいるでしょう。

交通事故の被害者が慰謝料などの支払いが遅れたために、生活費に困ったり、治療を受けられなくなってしまったりしては、保険の意味がありません。

このような場合は、相手の自賠責保険に対して「被害者請求」を行ない賠償金を受け取るべきです。

今回は、人身事故の際に自賠責保険に対して自分で被害者請求をするやり方、メリットや必要書類、請求期限について解説します。

なお「後遺障害の被害者請求」については、下記の記事が詳しいので併せてご参考ください。

目次

被害者が加害者からの支払いを待たずに、直接自賠責保険に賠償金の請求をすることを認めた制度が被害者請求です。

被害者請求は、次のようなケースで利用すべきです。

通常、相手の任意保険会社から示談金が支払われるのは示談が成立した後です。

特に示談が長期化しているような事案では、長期間示談金をもらうことができないといった不利益があります。

被害者請求では、示談前に自賠責保険からお金をもらうことができますので、当面の治療費や生活費で困っている場合には、被害者請求のメリットが大きいといえます。

請求できる保険金の内容については、下記ページが詳しいので併せてご参照ください。

人身事故について被害者側にも過失がある場合、被害者自身の過失割合を控除した金額を請求することになります。

そのため、被害者の過失が大きい事故では、加害者への請求額が大きく減ってしまいます。

しかし、被害者請求では、被害者の過失が7割以上にならない限り、過失による減額はありません。

また、被害者の過失が7割以上の場合であっても、減額の割合は20%から50%の範囲にとどまります。

そのため、被害者にも過失がある場合には、裁判基準で算定された賠償額よりも、自賠責基準で算定した賠償額が高くなることもあり得ます。

| 被害者の過失割合 | 減額割合 | |

|---|---|---|

| 死亡または後遺障害 | 傷害 | |

| 70%未満 | 減額なし | 減額なし |

| 70%~80%未満 | 20%減 | 20%減 |

| 80%~90%未満 | 30%減 | |

| 90%~100%未満 | 50%減 | |

| 100% | 支払いなし | 支払いなし |

自賠責保険の重過失減額について詳しくは、下記ページをご参考ください。

加害者が任意保険に未加入の場合、治療費や慰謝料などは加害者に直接請求して支払いを受ける必要があります。

しかし、高額な賠償金を個人が全額支払うということは難しい場合も多く、加害者に資力がない場合には、支払いを受けることができません。

被害者請求の場合には、自賠責保険会社から最低限の補償を受けることができます。

人身事故で後遺障害が残ってしまった場合に、後遺障害等級が認定されれば、後遺障害慰謝料や逸失利益を受け取ることができます。

その場合、相手側の任意保険会社に手続きをお任せしてしまう「事前認定」で申請することもできますが、どのような書類をもって申請したのかは、被害者の預かりしれぬところとなってしまいます。

一方、被害者請求をする際に、後遺障害の申請をすれば、提出書類の収集から手続きのすべてに被害者自身が関わることとなり、手続きの透明性が確保され、納得いく結果を得られる可能性が高まります。

上記のように、メリットはありますが、原則被害者請求にデメリットは多くはありません。

もし気になる方は、以下の記事などもあわせてご参考ください。

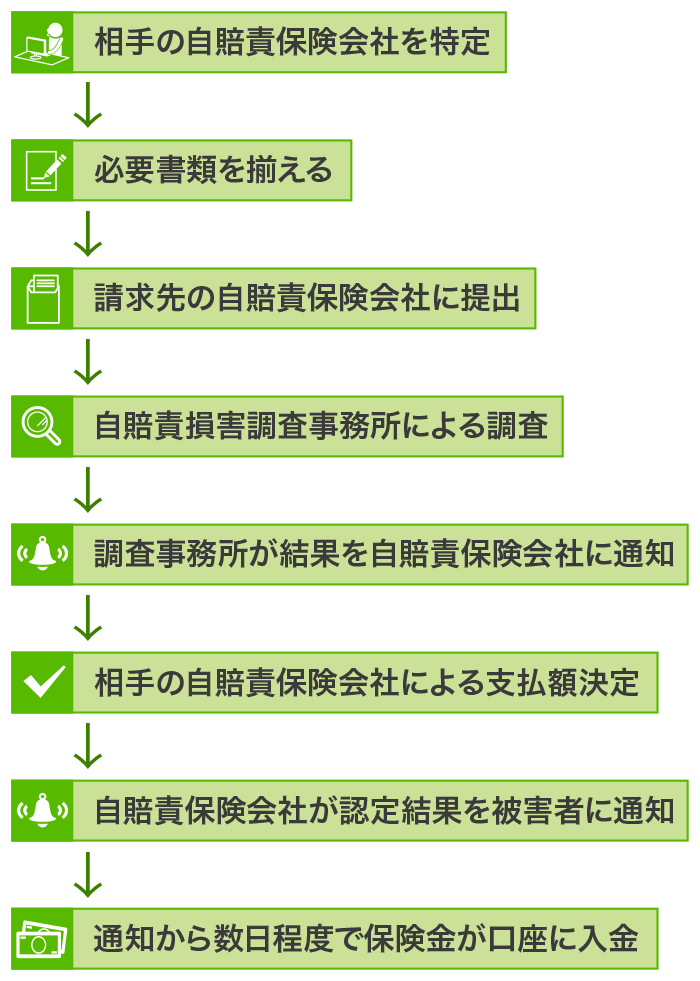

人身事故により怪我をした時点から被害者請求をするまでの手続きの流れ・やり方は、以下のとおりです。

それぞれの段階について、ポイントや注意点などを以下わかりやすく説明します。

まず、やり方として、加害者が加入する保険会社を特定します。

これは、警察が交付する「交通事故証明書」に記載されています。

やり方2つ目としては、診断書や画像データなど、被害者請求に必要な書類を集めます(詳しくは後述します)。

必要書類の書式などは、加害者が加入する自賠責保険会社から取り寄せることができます。

加害者が加入する自賠責保険会社は、交通事故証明書に記載されていますので、確認してみるとよいでしょう。

次に、収集した必要書類を請求先の自賠責保険会社に提出します。

追加で必要な書類があれば自賠責保険会社から連絡がありますので、適宜対応しましょう。

自賠責保険会社は、提出された書類を「損害保険料率算出機構・自賠責損害調査事務所」という機関に送ります。

損害保険料算出機構では、事故の発生状況、事故と怪我との因果関係、後遺障害等級認定などを公正かつ中立な立場で調査を行います。

やり方として最終的には、その後、調査結果に基づき、自賠責保険会社が支払額を決定し、被害者に保険金が支払われます。

なお、自賠責保険会社に書類を提出してから保険金が支払われるまでの期間としては、1~2か月程度を要するのが一般的です。

高次脳機能障害の事案や医療照会が必要な事案については、通常よりも期間を要します。

被害者請求を自分でするために、上記のやり方だけではなく、以下の書類を実際に準備する必要があります。

| 保険金(共済金)・ 損害賠償額・ 仮渡金支払請求書 |

相手の自賠責保険会社から取り寄せて、自分で記載。 |

|---|---|

| 交通事故証明書 | 自動車安全運転センターから取得可能。 |

| 事故発生状況報告書 | 相手の自賠責保険から書式を取り寄せて、自分で記載。 |

| 医師の診断書 又は 死体検案書 (死亡診断書) |

治療を受けた病院で発行してもらう。 |

| 診療報酬明細書 | 治療を受けた病院で取得。 |

| 通院交通費明細書 | 相手の自賠責保険会社から取り寄せて自分で記載。 |

| 付添看護自認書又は 看護料領収証 |

付添看護自認書は、近親者に付添看護してもらった場合に必要。相手の保険会社から書式を取り寄せて、看護してもらった人に書いてもらう。 看護料領収証は、職業看護人に付き添ってもらった場合に必要。看護者に発行してもらう。 |

| 休業損害証明書 (源泉徴収票添付) |

休業損害が発生した場合に作成。事業主に書いてもらう。 |

| 納税証明書、課税証明書(取得額の記載されたもの)又は 確定申告書等 |

自由業者、自営業者、農林漁業者などの場合に必要。 納税証明書、課税証明書等は税務署または市区町村役場で取得。 |

| 印鑑証明書 | 市区町村役場で取得(*被害者が未成年で、その親権者が請求する場合は、当該未成年者の住民票または戸籍抄本も必要) |

| 委任状および 委任者の印鑑証明 |

第三者に委任して、請求する場合などに取得。 |

| 戸籍謄本 | 本籍のある市区町村役場で取得。 |

| 後遺障害診断書 | 後遺障害が残った場合に、相手の自賠責保険会社から書式を取り寄せて、治療を受けた病院にて記載。 |

| レントゲン写真等の検査結果 |

治療を受けた医師または病院で借り受けるか、写しをもらう。 |

また交通事故証明書、診断書、診療報酬明細書については、任意保険会社から写しをもらうこともできますので、写しをもらって自賠責保険会社に提出するとよいでしょう。

*必要書類について詳しくは、国土交通省「自動車総合安全情報」をご覧ください。

また、治療が終了するまでには半年以上かかることも珍しくないので、その間の治療費や生活費が必要になることがあります。

そんな場合には、自賠責保険の仮渡し金制度があります(自賠法17条)。

被害者が当座の治療費や生活費などに充てることができるように、被害者から請求がなされた場合に支払うものとされている金銭です。ただし、最終的な賠償額から差し引かれることになり、賠償額が仮渡金の金額を下回るときには、返さなければなりません。

仮渡金の金額は、以下のとおり政令で定められています。

| 被害の程度 | 支払金額 |

|---|---|

| 死亡 | 290万円 |

| 脊柱の骨折で脊髄を損傷したと認められる症状を有する場合 | 40万円 |

| 上腕または前腕骨折で合併症を有する場合 | |

| 大腿または下腿の骨折 | |

| 内臓破裂で腹膜炎を起こした場合 | |

| 入院14日以上かつ治療30日以上を要する場合 | |

| 脊柱の骨折 | 20万円 |

| 上腕または前腕の骨折 | |

| 内臓破裂 | |

| 入院14日以上または入院を要し治療30日以上を要する場合 | |

| 治療11日以上を要する場合 | 5万円 |

注意すべきは、この仮渡金制度を利用できるのは1回のみだということです。

また、利用すれば任意保険の一括払いも打ち切りになるので、示談までの生活費で特に困った場合などに利用するのが良いでしょう。

被害者請求を行うならば、弁護士に相談し、手続きの代理を依頼することをお勧めします。その理由は、次のとおりです。

医療記録など、必要書類の取り寄せや申請書類の作成、提出など、慣れない作業を弁護士に依頼することで、被害者の負担をなくし、治療や仕事に専念していただけます。

専門家に手続きを任せることは、時間の短縮になりますので、早期に賠償金を受領できることが期待できます。

弁護士は被害者請求の申請を代理するだけでなく、自賠責保険の限度額を超える賠償額全体について、被害者の代理人として、加害者側と示談交渉を行い、必要があれば訴訟を提起して裁判所での解決を図ることもできます。

多くの人が加入していながら、あまり知られていない特約として「弁護士費用特約」があります。

詳しくは、別途コラムで解説致しましたが、ご自身の任意保険に「弁護士費用特約」がついている場合、実質無料で弁護士に依頼することが可能です。

被害者請求を考えている方は、特約として付帯している場合があるので、ぜひ確認してみてください。

自賠責保険は定められた基準を満たせば、迅速かつ確実に賠償金を受け取ることができる点で信頼できる制度です。

是非、弁護士に相談のうえ、被害者請求の活用を検討してみるべきでしょう。