交通事故の医療費は自己負担ですか?任意保険一括払い制度を知る

今回は、交通事故の任意一括制度の仕組み、メリットとデメリット、またこの制度の正しい利用法について考えてみましょう。[続きを読む]

交通事故や追突事故などで怪我を負ったとき、被害者の方は、治療費の支払いに不安を感じる人も少なくありません。

また、加害者が無保険の場合には、「治療費の補償」それ自体に不安を感じるかもしれません。

この記事では、交通事故の治療費に関する疑問・不安を解消するために、交通事故の被害に遭ったときの治療費の支払いにおける重要なポイント、事故で病院代を立て替えする必要あるのか、また自賠責保険に立て替えしてもらえるのか、いくらでも治療費は払われるのか、相手の保険会社が治療費を払わないケースなどを解説します。

目次

交通事故による怪我の治療費を一旦被害者が立て替えするものだと認識している方もいるかもしれません。

実際、治療費の立て替えをすることもあるのですが、その後、原則として自賠責保険など加害者側が支払うことになるのでご安心ください。

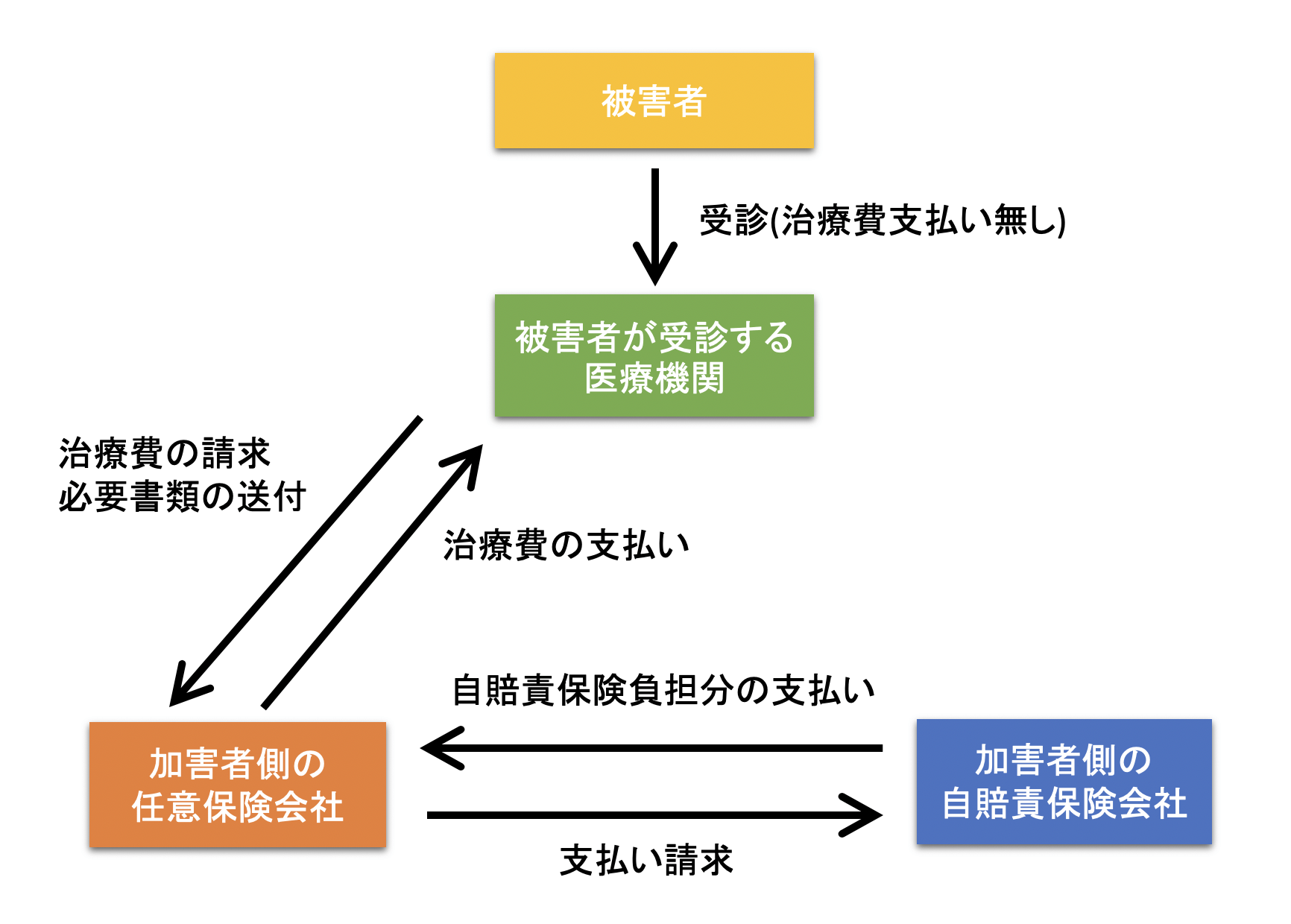

交通事故の被害者の治療費の支払い(請求)には、「一括対応(一括払い)」と呼ばれる方法が用いられることが一般的です。

「一括対応」とは、加害者の任意保険会社が「自賠責保険の窓口」も一括して務めることをいいます。

この一括対応を利用すれば、被害者が費用を立替えるように医療費、病院代をその都度病院の窓口で支払う必要はないのです。

病院から治療費を請求されたときには自分で立て替えずに「交通事故の被害者なので、治療費は保険会社に直接請求して欲しい」と伝えてみると良いでしょう。

交通事故の治療に慣れている病院であれば、最初から保険会社に自賠責保険の負担分から治療費を請求してくれることが多いでしょう。

しかし、以下のような場合には、保険会社が自賠責保険分などの治療費を払わないため、治療費を一旦被害者が立て替える必要があります。

治療費の立て替えは被害者にとって大きな負担となります。以下のポイントをおさえておくと負担を軽減することができます。

交通事故による怪我は自由診療であると思われがちですが、実は、「自分の健康保険」を使うことができます。

健康保険を適用すれば、治療費の立て替え費用を圧縮できます。

自賠責保険には、「仮渡金」という前払いの制度があります(自賠責法17条)。この「仮渡金」を請求することで、事故後の当面の治療費支払いに充てることができます。

仮渡金を受け取るためには、被害者が自ら自賠責保険に支払いを請求する必要がありますが、正しく請求すれば必ず支払ってもらえます。

ただし、以下の4つの注意点があります。

特に、一括対応が打ち切られることや、支給された仮渡金の返金を求められる場合がある点には注意が必要でしょう。

自賠責保険の仮渡金制度に関して、下記の記事で詳しく解説しています。

病院代の立て替え以外にも注意する点があります。

交通事故に関係する治療や通院に関する費用であっても、加害者に請求できるものとできないものがあります。

加害者の保険会社に請求できる費目としては、「医療費」、「付添看護費」、「入院雑費」、「交通費」があります。

診察料・投薬・入院費用などの医療費(病院代)はもちろん、重度の障害が残った場合などには、自宅の改装費用(バリアフリー化、手すりの設置など)も請求することができます。

入通院に付き添いの必要性があると医師が認めた場合や、怪我の程度や年齢などの様々な事情から必要と認められた場合に限り、入通院付添看護費も請求できます。

近親者の場合、自賠責保険による付添介護費の金額は、「入院の場合は日額4,200円」、「通院の場合は日額2,100円」が原則となっています。

※ 2020年3月31日以前に発生した事故については、入院付添看護費:日額4,100円、通院付添看護費:日額2,050円

入院生活に必要な日用品などの購入費も「入院雑費」として請求できます。

自賠責保険では1日あたり1,100円、弁護士基準では1日あたり1,500円程度が相場で、テレビカード代も請求できます。

通院のための交通費(通院費)も補償の対象となります。電車、バスなどの公共交通機関や、自家用車利用の場合には実費の全額を請求できます。

自家用車を利用した場合、自賠責保険ではガソリン代を1kmあたり15円で計算し、駐車場代の請求には領収書が必要です。

ただし、自宅から歩いても通えるようなすぐ近くの病院に通院する場合などは、自家用車・公共交通機関を利用する必要性がなければなりません。また、タクシーの利用も、足の骨折のような「やむを得ない事情」があれば認めてもらえるケースがあります。

なお、交通費の支払いは、被害者が1度立て替えた後に「通院交通費明細書」を保険会社に送付して請求する必要があり、請求から1ヶ月後程度で支払われます。

通院交通費明細書は、加害者の保険会社から送付されてきます。怪我が治癒するか症状固定後まとめて送付することもできますが、治療が長引き負担になる場合は、治療が終わるまで何回かに分けて請求するといいでしょう。

次の費用は、保険会社から支払いを拒否され、治療費を払わないケースがあることがあります。

打撲したときには、整骨院・接骨院でマッサージや鍼灸といった施術を受ける人が少なくありません。

しかし、これらは医療機関ではないので、その施術費用は、保険会社から支払いを拒否されることがあるので、注意が必要です。

整骨院・接骨院などでの施術を希望するときには、必ず整形外科などの主治医に相談の上、「施術の必要性・有効性」を診断書などに記載してもらうようにしましょう。

医師による治療であっても、「不相当に高額な診療」や「不必要な治療」にかかった費用は、当然、保険会社は支払ってくれません。

とはいっても、いつまで治療を続けるべきかということは、素人には分かりません。医師が、「治療は終了だ」と言うまで、しっかりと通院を続けましょう。

過剰診療、高額診療を保険会社に疑われてしまった場合には、以下の記事を参考にしてください。

不要な交通費や入院費用も、請求できません。

例えば、必要もないのに高速道路を利用して遠方の病院に通ったときの交通費や、医師が必要と認めないのに毎日通院した際の通院費です。また、入院時の個室利用料金なども基本的には支払われません。

ただし、主治医が指定した遠方の専門性の高い病院で治療すべきと判断し、紹介状を出した場合や、症状から個室利用が妥当と判断した場合などには、支払ってもらえる可能性が高いでしょう。

医師が「もうこれ以上は症状が回復しない」と判断した場合(症状固定)でも、その後、通院を継続することがあります。

症状固定した状態を維持するためにリハビリが必要になることもありますし、ときどき痛みなどが出るので定期的に病院を受診することもあるでしょう。

症状固定後の通院費用は、原則的には相手方に対して請求することができません。

症状固定したということは、それ以上治療継続しても、状態が良くならないということです。すると、その後の通院治療は不要だということになりますから、その通院にかかった費用までを相手に支払い請求することはできないのです。

症状固定後にも通院を継続したいなら、その費用は基本的に被害者が負担することになります(ただし、例外はあります。また、健康保険などの利用は可能です)。

その後の症状について補償する必要があるときには、「後遺障害慰謝料」によって一括で清算されることが原則です。

交通事故で怪我をしたときの治療費・医療費など病院代の請求には、この他にもちゃんともらえるのかどうか注意しておくべきポイントがあります。

検査で「異常なし」と言われた場合でも、治療費を支払ってもらえる可能性はあります。

追突事故でよく起こるむちうち症や打撲の場合には、レントゲンやMRI検査では「異常なし」と診断されても、痛みやしびれといった自覚症状があることが多いのです。

このような場合、医師が「診察の必要がある」と判断している限りは、治療費を支払ってもらえます。

自覚症状があるときには、その旨を明確に医師に伝えましょう。

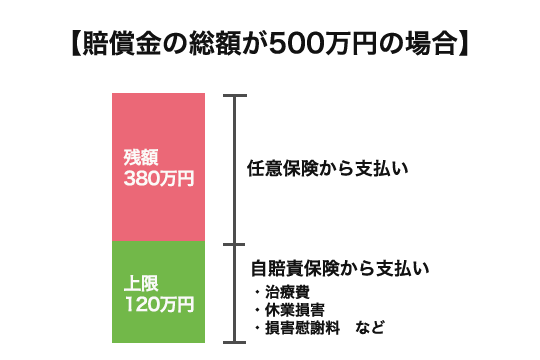

「交通事故の補償は120万円が上限」という話を耳にしたことがある人もいるかもしれません。

しかし、「120万円を超える補償してもらえない」というわけではありません。120万円というのは、治療費・休業損害・損害慰謝料などを合わせた、怪我の場合の「自賠責保険の支払限度額」に過ぎないからです。

自賠責保険の限度額120万円を超えた損害額は、任意保険によってカバーされます。

なお、むちうち症状の場合、損害額の合計が120万円に迫ってきたときに、任意保険会社が「治療費打ち切り」を打診してくることがありますが、そのような場合には交通事故に詳しい弁護士に相談してみると良いでしょう。

怪我を負った被害者側にも一定の過失があるときには、自らの過失分が差し引かれます。

そのため、交通事故で怪我を負っても治療費を満額負担してもらえるわけではありません。

ここでいくらもらえるのか10対0、9対1、8対2の場合を考えてみましょう。

【例】治療費が100万円の場合

被害者の過失割合が0%:100万円 満額が補償される

100万円 - 100万円 × 被害者の過失分0/100 = 100万円

被害者の過失割合が10%:90万円のみ補償される

100万円 - 100万円 × 被害者の過失分10/100 = 90万円

被害者の過失割合が20%:80万円のみ補償される

100万円 - 100万円 × 被害者の過失分20/100 = 80万円

実際の示談交渉では、できるだけ保険金を抑えたい保険会社と過失割合の認定が争いとなるケースは珍しくありません。

自動車を運転するすべての人が任意保険に加入しているわけではありません。

事故の加害者が任意保険未加入で、治療費がしっかりと補償されるかどうか不安な方は、以下の記事を参考にしてみてください。

今回は、事故の病院代の立て替え、自賠責保険や任意保険会社はどうするのかなどについて解説しました。

怪我の治療には、多額の治療費がかかることも珍しくありません。「自分は被害者なのにお金の心配もしなければならないのか」と不安に感じる方も多いと思います。

しかし、実際には、被害者が持ち出しで治療を受けなくて済むように、さまざまな制度が用意されています。

とはいえ、保険会社との示談交渉では治療費をめぐって交渉がもつれることも少なくありません。また、書類作成の負担も生じます。

交通事故で怪我をしてお困りのときには、交通事故に詳しい弁護士に相談することで、治療費以外にも多くのメリットを得られるでしょう。