交通事故で整骨院の過剰診療や保険金詐欺を疑われないための基礎知識

交通事故の治療で、どのようなケースが保険金詐欺や過剰診療となってしまうのでしょう?交通事故の治療で整骨院や接骨院に通…[続きを読む]

交通事故による傷害で仕事を休まざるを得ず、収入が減少した場合、加害者に対して「休業損害」を損害賠償として要求することが可能です。

休業損害の主張を支持するためには、給与所得者の場合には「休業損害証明書」が必要な証拠資料となります。

この記事では、休業損害証明書は誰が書くか自分で記入するのか、いつ提出すべきか、また給与所得者の休業損害の計算方法*などをを説明した後に、具体的な休業損害証明書の書き方・記入例を解説します。

また、休業損害の虚偽申請や嘘や水増しをするとどうなるか、給与計算基礎は月給か日給か、源泉徴収票がない場合にどうすればいいかなどについても併せて解説致します。

*計算方法を先に説明するのは、それを理解しておけば、休業損害証明書の記載内容の意味も簡単に理解できるからです。

目次

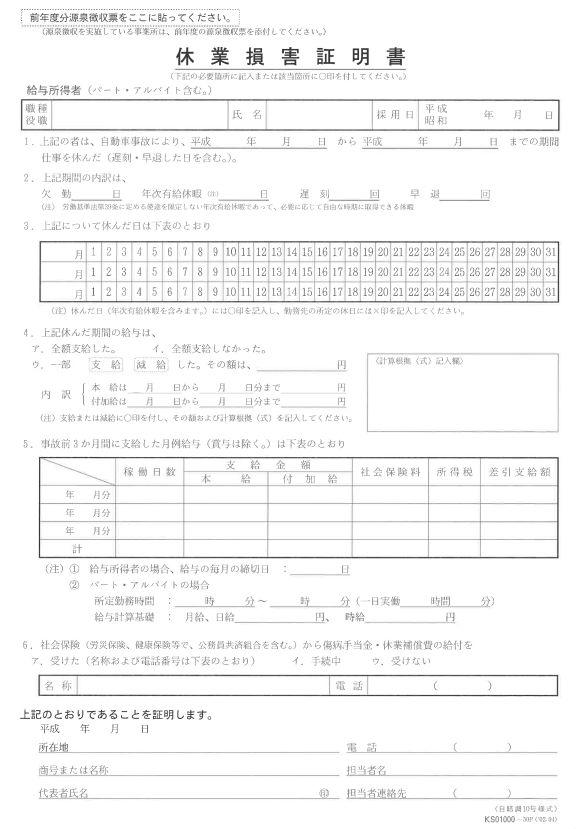

休業損害証明書とは、交通事故の被害者である「給与所得者の休業の事実」とその内容を明らかにする資料です。

自賠責保険、任意保険を問わず、加害者側の保険会社に休業損害を請求する場合には、休業損害証明書の提出を要求されます。

休業損害証明書は、被害者が自分で記入して作成するものではありません。

誰が書くかと言うと、その勤務先が作成するものです。小さな会社では社長自らが記載してくれるケースもあるでしょうし、大きな企業では総務や経理が作成してくれるケースもあります。

自社では、どの部署が担当するのか確認する必要があります。

休業損害証明書には3ヶ月分の期間を記入できることから、提出のタイミングについて悩む方が多いようです。

休業損害証明書は毎月提出して、都度支払いを受け取ることも可能ですし、3ヶ月分を一括で請求することもできるため、提出のタイミングに特別な規定はありません。

ただし、損害賠償請求権には時効期間が設定されていることに注意が必要です。適切なタイミングで請求しないと、時効期間を逃してしまわないように注意しましょう(交通事故と時効)。

休業損害証明書の書式は、自賠責保険が使用している標準的な定型書式があります。

各保険会社も、この定型書式を利用したり、この定型書式に独自に工夫を加えた書式を使っています。そのような各社の書式は、ネット検索すれば、損害保険会社のサイトで見ることができます。

休業損害証明書の書式は、保険会社からもらえますし、各サイトからダウンロードも可能です。

参考:「休業損害証明書(記載例) [PDF形式、452KB]」(損保ジャパン)

頭に入れておいていただきたいことがひとつあります。

それは、休業損害証明書は「休業損害の金額」を証明してはいないということです。

何のことだ?と思われるかもしれませんが、休業損害証明書をよく見ると、休業損害額がいくらなのかは、どこにも記載されていないのです。

最初にも言いましたが、休業の事実とその内容を明らかにする資料であり、その記載内容をもとにして、休業損害額を計算するための資料なのです。

したがって、休業損害証明書の書式で記載が要求されている内容は、金額を計算するためのものであることを理解してください。

給与所得者の休業損害の計算方法を確認してみましょう*。

*すでに計算方法について、ご存じの方は、下記「休業損害証明書の書き方・記入例」からお読みください。

休業損害には4つの計算方法があります。面倒ですが、どれも知っておいていただくことで、休業損害に対する理解や休業損害証明書の書き方についての理解が深まりますので、お付き合いください。

ひとつめは、次の計算式を用いる方法です((a)方式とします)。

(期間平均日額)×(休業期間)=休業損害

「期間平均日額」とは、事故前3ヶ月間という「期間」の総収入を、その「期間」の全日数で割り算し、1日あたりの収入の平均額を出したものです。

「期間」には休日も含みます。総収入は、社会保険料と税金を控除する前の金額を使います。

「休業期間」とは、実際に休んだ日数ではなく、事故で最初に休んだ日から最後に休んだ日(最後に遅刻、早退した日も含め)までの全日数です。

例

事故日:2019年8月20日

休業期間:2019年8月20日~10月11日

事故前3ヶ月:2019年5月・6月・7月

事故前3ヶ月の収入:5月25万円・6月30万円・7月30万円(総収入85万円)

事故前3か月の「期間」中の日数は、5月は31日、6月は30日、7月は31日の合計92日ですが(休日も含めることに注意してください)、実務では丸めて90日とするのが通例です。

そこで、総収入85万円を90日で割ります。

85万円÷90日=約9444円 これが「期間平均日額」です。

これに休業期間中(2019年8月20日~10月11日)の日数43日を掛けます。

期間平均日額9444円×休業期間中の日数43日=40万6092円

これが休業損害となります。

この計算方法は、休日も含めた「期間」に対応する平均賃金を算出したうえで、休業を必要とした「期間」中の損失を計算しているところに特徴があります。

この方法は、実務ではもっともポピュラーなもので、ほとんどの場合、この計算方法がとられています。

ふたつめは、次の計算式を使います((b)方式とします)。

(実労働日平均日額)×(実休業日数)=休業損害

「実労働日平均日額」とは、事故前3ヶ月間の総収入を、その3ヶ月間の実際の稼働日数(休日を含まない)で割り算し、1日あたりの収入の平均額を出したものです。

「実休業日数」とは、事故のために実際に休んだ(遅刻・早退を含む)日数です。もともとの休日は含みません。

実際に働いた日数で1日の平均賃金を計算するので、1日あたりの金額自体は、休日も含めた日数で計算する「期間平均日額」よりも高額になります。

ただし、「実休業日数」を用いるので、実際には休まなかった日も含めた「休業期間」を用いる場合よりも、総額では被害者に逆に不利になることがあります。

この計算方法は、就労しながら断続的に休業して受診しているケースで利用されることが多いとされています。

3つめは、次の計算式を使う方式です((c)方式とします)。

(期間平均日額)×(実休業日数)=休業損害

休日も含めた期間に対応した日額に、実際に休んだ日数を掛けるので、先の(a)方式、(b)方式よりも低額になり、被害者には不利ですが、賠償金の一部だけを請求することは被害者の自由ですので、このような計算も実務では認められています。

訴訟において、実労働日平均日額の計算ができない場合(例えば事故前3ヶ月の実際の労働日を特定する証拠が残っていない場合など)に、被害者側の「控えめな算定」として利用されることが多いとされています。

ところが被害者側からではなく、保険会社が、支払額を安くするために、知らん顔をしながら、この方式で計算した金額を提示することも多いのです。明らかに不当な提案ですから、被害者としては断固争うべきです。

4つめは、(実労働日平均日額)×(休業期間)=休業損害 とする方式です((d)方式とします)。

これですと、実際に働いた日に対応した日額に、実際は休んでいない日数を掛けているので、本来より高くなる過大請求となってしまいます。そのため明らかに不適切とされ、利用されてはいません。

ここで、4つの計算方式を表にまとめておきます。

| 方式 | 1日あたりの金額 | 乗ずる日数 | 評価 |

|---|---|---|---|

| (a) | 期間平均日額 | 休業期間 | 一般的に利用されている。 |

| (b) | 実労働日平均日額 | 実休業日数 | 就労しながら断続的に休業するケース。 |

| (c) | 期間平均日額 | 実休業日数 | 被害者が控えめな算定をする場合に利用される。 保険会社が支払額を抑えるために不当に利用することも。 |

| (d) | 実労働日平均日額 | 休業期間 | 過大請求で不適切。 |

参考文献:

・東京地裁民事交通部・武富一晃裁判官講演録「給与所得者の休業損害を算定する上での問題点」民事交通事故訴訟・損害賠償額算定基準2018年版・下巻37頁(日弁連交通事故相談センター東京支部)

・「交通賠償のチェックポイント」91頁(弁護士高中正彦他編著・弘文堂)

さて、ここまで説明した休業損害の計算方法がわかれば、休業損害証明書の記載方法は、別段、難しくはありません。書式にしたがって順に書き方・記入例を説明していきます。

再度、ダウンロードした書式をご確認ください。

ここは単純に、事故で仕事を休んだ最初の日と、仕事を休んだ(あるいは遅刻、早退した)最終日を記載すれば良いだけです。

もちろん、途中で出勤した日や早退した日があってもかまいません。

ここは、「実休業日数」を明らかにする意味があります。

なお、休業日を年次「有給休暇の消化」にあてたときも休業に含めます。

賃有給休暇を取得する権利は、それ自体に財産的な価値があり、事故でその権利を消費したのですから、損害に含めることが認められているのです。

休業日とその内容を特定するための表です。年休取得日を含めて休んだ日を○、休日には×をつけます(勤務先の休日という意味であり、必ずしも土日祝日と一致するわけではありません)。

保険会社によっては、欠勤が○、有給休暇が◎、半休が○に斜線、遅刻早退が△などと、内容が特定できる記号での記入を指示していますから、その場合は、それにしたがいます。

そのような指示がない場合でも、適宜、文章で添え書きをしたり、別紙を添付して、その日の休業の内容を説明しておくことが無用な誤解・トラブルを避けることにつながります。

「内訳」に「本給」と「付加給」とありますが、諸手当は全部付加給に含ませてしまってかまいません。上に説明したとおり、休業損害は総収入をベースに計算しますから、本給と付加給を区別することには意味はないのです。

一部を支給した場合、または一部を減給した場合は、計算根拠(計算式)を四角内に記入します。

これは一部支給額または減給額について、会社がいかなる根拠で算定しているかを明らかにしてもらうものです。細かい話ですが、実務上は、この計算式から、その会社の給与計算方法が判明する場合も多いので、きちんと記載してもらう方が、その後の手続がスムーズに進みます。

基礎収入を明らかにするための記載です。事故日が3月2日だとしたら、12月、1月、2月の3ヶ月間について記載します。

事故日が3月31日だとしても、1月、2月、3月ではなく、12月、1月、2月の3ヶ月間です。

「稼働日数」は、この3ヶ月間で実際に働いた日数を記載します。これは「実稼働日数」を把握するためです。

前述のとおり、「支給金額」の「本給」「付加給」の記載部分も、諸手当は付加給に含めてしまってかまいません。

「社会保険料」、「所得税」、「差引支給額」の欄がありますが、これもあまり意味はありません。社会保険料や税金は、被害者の所得の中から支払われるものであって、加害者が支払うものではありませんから、休業損害の対象となるのは、これらの控除前の金額(「差引支給額」)ではなく、「本給」と「付加給」の合計である「支給金額」だからです。

逆に言うと、平均日額の計算に用いる事故前3ヶ月間の「総収入」とは、この「本給」と「付加給」の合計である「支給金額」の3ヶ月分であって、「差引支給額」は無関係です。

なお、「差引支給額」は実際の手取額ではなく、あくまでも「本給」と「付加給」の合計である「支給金額」から「社会保険料」と「所得税」を差し引いた金額を記入します。

ですから例えば、社内積み立や前借りなどで、それ以外の金額が控除されていても記載する必要はありません。

この記載は重要です。○月分の給与といっても、締め日が不明では、それが何時から何時までの労働に対応する賃金なのかわからないため、誤解を招くおそれがあるからです。必ず記載してもらってください。

給与計算基礎について解説します。

まず、パート・アルバイトも給与所得者です。

「所定勤務時間」とは、パート先、アルバイト先との契約で、労働することになっている時間の始業時間から終業時間のことです。

「1日実労働○時間○分」は、始業時間から終業時間の間の時間から休憩時間を差し引いた時間です。

そして「給与計算基礎」は、パート・アルバイトは、多くの場合、日給や時給が多いので、月給・日給・時給のいずれかに○をつけ、日給・時給は、それぞれ金額を記入します。

交通事故の休業に関して社会保険から給付を受けた場合、損害補償の二重取りを防ぐために、社会保険と自賠責保険等との間で、金額の調整を行う必要があります。

そのため、この箇所を記入することで、手続が円滑にゆくようになります。

休業損害証明書は、勤務先が休業の実態を証明する書類ですから、勤務先の名称、連絡先などを記入して、勤務先代表者の署名と押印(社印可)がなければ書類になりません。

しっかり記入と押印をしてもらいましょう。

休業損害証明書の記載内容を嘘をついて水増しするなどして、過大な休業損害金を受け取ることは、明白な保険金詐欺であり刑法上の詐欺罪で処罰されます。

水増し・虚偽申請は、絶対にお勧めできません。

また「過剰診療」などをしてしまい、保険金詐欺扱いにならないよう注意しましょう。

所定の用紙に書ききれないときは、書式をコピーするなどして別紙を用意して添付します。

その際には、会社印または代表者印による割印を忘れないようにします。

上部に、源泉徴収票を貼る箇所がありますので、前年分の源泉徴収票を貼ってください。

もしも前年の「源泉徴収票がない」ときには、事故発生前3ヶ月分の賃金台帳の写しや給与明細でも代用することができます。

事故による休業が原因で賞与が支給されなかったこと(あるいは減額されたこと)を証明できれば賠償の対象となります。

通常、会社に「賞与減額証明書」などの名称の証明書類を作成してもらう方法で証明します。

休業中に昇給があった場合や事故とは無関係な減給があった場合は、その金額を前提に休業損害を計算します。

これも勤務先に一筆、証明書を書いてもらう必要があります。

休業損害証明書の水増し、虚偽申請は駄目、また書き方、給与計算基礎などについて解説しました。

書類は勤務先が作成してくれますが、その内容が間違っていたり、不備があったりすれば、損害賠償額に影響してしまいます。

会社任せにしないで、上の記事をご参考にされて、ご自分でもチェックしてみましょう。

また、保険会社が、「期間平均日額×実休業日数」の(c)方式を用いて、不当に安い休業損害を提示してくる場合に気をつけてください。

休業損害証明書で、不明な点・疑問点がある場合や、保険会社の提案が不当な場合は、交通事故に強い弁護士に相談されることをお勧めします。